الإعفاء الضريبي

الإعفاء الضريبي

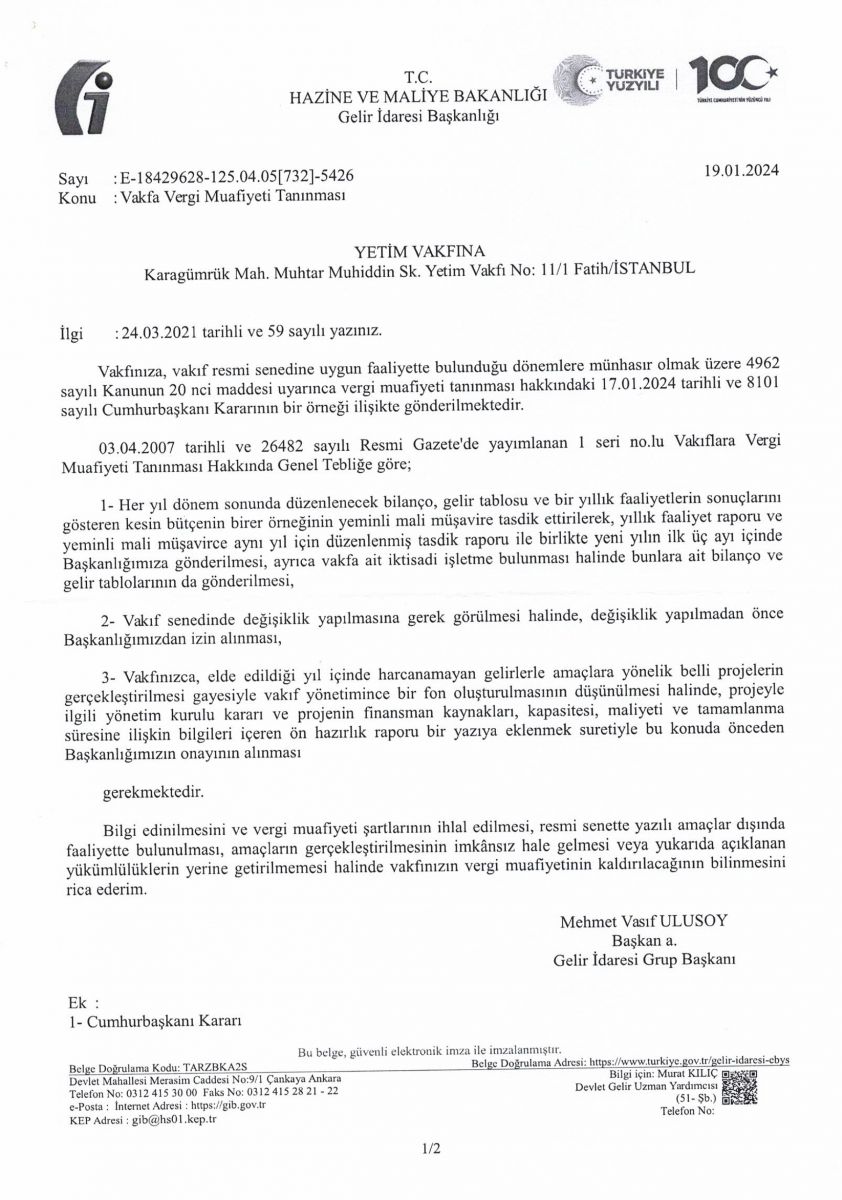

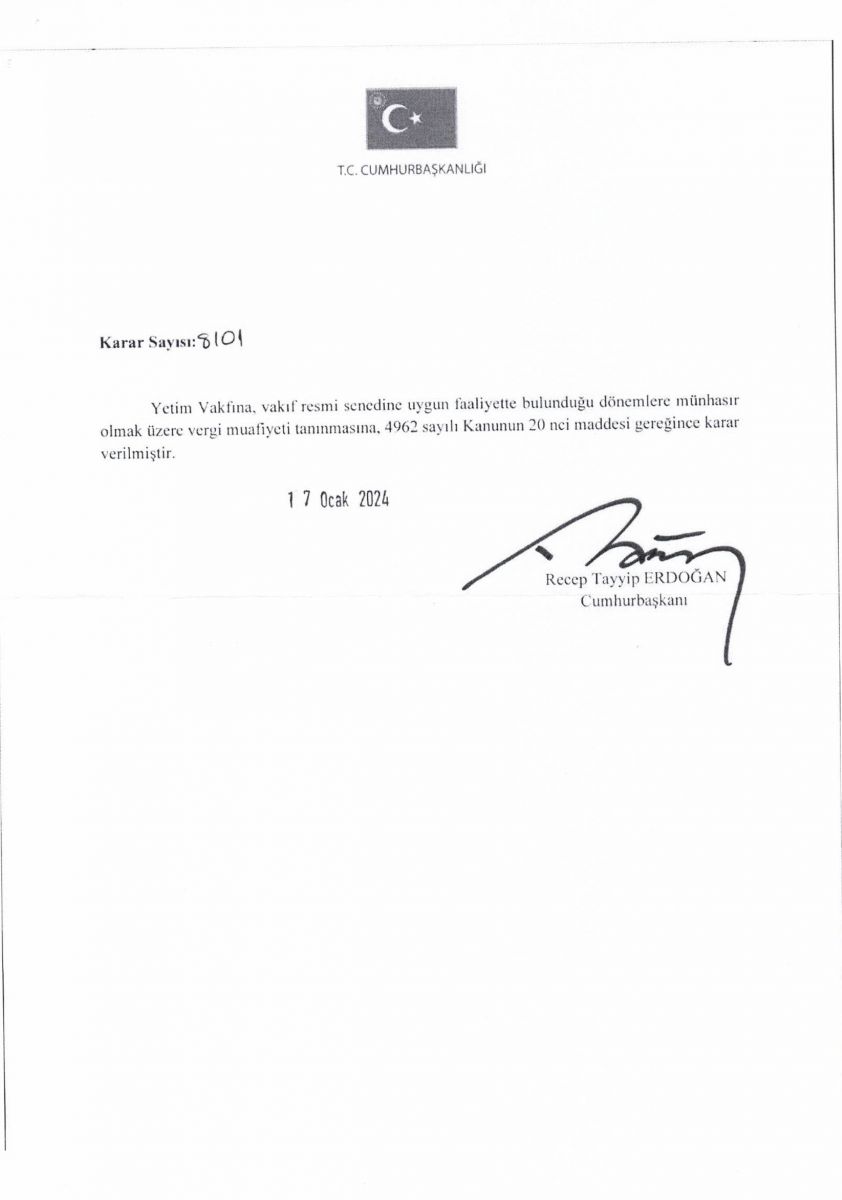

وفقًا للمادة رقم (20) من القانون رقم 4962 بشأن تعديل بعض القوانين ومنح الإعفاء الضريبي للمؤسسات، حصلت مؤسستنا (وقف الأيتام) (Yetim Vakfı) على "حالة الإعفاء الضريبي" بموجب مرسوم رئيسنا بتاريخ 17.01.2024 والرقم 2024/8101. بعض الحقوق الممنوحة لمؤسستنا بموجب البيان العام بشأن منح الإعفاء الضريبي للمؤسسات (الرقم التسلسلي: 1) الصادر بموجب القانون رقم 4962 مذكورة أدناه.

الحقوق التي يمنحها القانون للمؤسسات مع الإعفاء الضريبي:

1 - يُسمح للمانحين بإظهار مساعداتهم كمصروفات.

في حالة قيام الجمعيات والمؤسسات بتخفيف العبء العام على أساس مجالات نشاطها وحجم الخدمة التي تقدمها، يتم الإقرار بإجمالي الدخل السنوي للجمعيات والمؤسسات ذات النفع العام وفقا للفقرة الرابعة من الفقرة الأولى. من المادة 89 من قانون ضريبة الدخل هي 5%، على أساس الخدمة العامة التي يقدمونها والتبرعات والمساعدات المقدمة مقابل الاستلام، بما لا يتجاوز 10% (10% في المناطق ذات الأولوية للتنمية)، والطعام والتنظيف والملابس والوقود. الأصناف التي يتم التبرع بها للجمعيات والمؤسسات التي تمارس أنشطة الخدمات المصرفية الغذائية لمساعدة الفقراء، وفقاً للفقرة السادسة من الفقرة الأولى من المادة 89 من نفس القانون، ويتم خصم كامل مبلغ التكلفة من الدخل الذي سيتم الإقرار به في الدخل إقرار ضريبي.

تعفى المؤسسات التي منحت اعفاءً ضريبيًا من قبل مجلس الوزراء من واجب الاستقطاع عن الدفعات المذكورة في الفقرات 7، 8، 9، 14 من الفقرة الأولى من المادة 94 من قانون ضريبة الدخل. [1] [2] [3]

2- يمكن للشركات التبرع بما لا يتعدى 5% من أرباحها لهذا العام وإظهارها كمصروفات الشركة.

وفقًا للفقرة الفرعية 1/ج من المادة 10 من قانون ضريبة الشركات، ما يصل إلى 5٪ من إجمالي التبرعات والمساعدات المقدمة مقابل إيصالات للجمعيات والمؤسسات التي تعتبر مفيدة للمصلحة العامة، من أرباح الشركات لذلك العام، و المادة 8/1 من قانون ضريبة الشركات. في الفقرة، ضمن تحديد دخل الشركات المحسوب كدخل تجاري، المادة 40/10 من قانون ضريبة الدخل؛ يمكن خصم تكلفة الطعام والتنظيف والملابس والوقود المتبرع بها للمؤسسات التي تشارك في أنشطة الخدمات المصرفية الغذائية لمساعدة الفقراء من دخل الشركات.

3-يمكن منح الإعفاء من ضريبة القيمة المضافة للشركات التي تعتبر خدمات عامة.

تسليم البضائع وأداء الخدمات التي تقع ضمن نطاق الفقرتين 1 و 2 من المادة 17 من قانون ضريبة القيمة المضافة رقم 3065 لا تخضع لضريبة القيمة المضافة. بالإضافة إلى توصيل السلع والخدمات المقدمة مجاناً للمؤسسات مثل المستشفيات ودور النقاهة والعيادات والمستوصفات ودور رعاية المسنين والمعاقين ومطابخ الحساء المجانية والفقراء ودور الأيتام والمؤسسات المماثلة التي تديرها الجمعيات والمؤسسات العاملة للمنفعة العامة لا تخضع لضريبة القيمة المضافة.

ضمن نطاق الفقرة الفرعية ج من الفقرة 2 من المادة 17 من قانون ضريبة القيمة المضافة رقم 3065، فإن عمليات التسليم والخدمات التي تقوم بها الجمعيات والمؤسسات ذات المصلحة العامة معفاة من ضريبة القيمة المضافة.

4-يمنح الإعفاء الضريبي على الميراث والنقل

وفقًا للفقرتين (أ) و (ب) من المادة 3 من قانون ضريبة الميراث والتحويل رقم 7338، تتمتع الجمعيات والمؤسسات المفيدة للجمهور بإعفاء من ضريبة الميراث والتحويل.

لن يتم دفع ضريبة الميراث والتحويل مقابل المساعدات والتبرعات للمؤسسات.

وبموجب الفقرة (ك) من المادة (4) من ذات القانون، تعفى من الضريبة أيضاً السلع المخصصة للمؤسسات التي حصلت على إعفاء ضريبي من قبل مجلس الوزراء بغرض إنشائها أو بعد إنشائها. [4]

-5تعفى التبرعات العقارية من رسوم الطابو، وعقارات التأسيس تعتبر أيضًا معفاة من ضريبة الأملاك.

وفقًا للفقرة (ب) من المادة 59 من قانون الرسوم رقم 492، فإن المعاملات التي تتطلب تسجيل وتأشير العقارات وغيرها من الحقوق العينية التي ستكتسبها جمعيات ومؤسسات النفع العام، والمعاملات التي تتطلب تسجيل وتأشير المنشآت التابعة لها للجمعية والعقارات وغيرها من الحقوق العينية التي ستكتسبها هذه المرافق لاحقا، ويسري الإعفاء من الرسوم على المعاملات وإلغائها.

وجاء في الفقرة 19 من القسم الخامس من الجدول رقم 2 الملحق بقانون ضريبة "الدمغة" رقم 488 أن الأوراق الصادرة في معاملات تأسيس المؤسسات الممنوحة إعفاءً ضريبيًا من قبل مجلس الوزراء معفاة من رسوم الضريبة. [5]

وبناء على الفقرة (م) من المادة (4) من قانون الضريبة العقارية رقم 1319؛ واشترط أن تكون المباني التابعة للمؤسسات الحاصلة على إعفاء ضريبي من قبل مجلس الوزراء معفاة من الضريبة العقارية، على أن يتم تخصيصها للغرض المبين في الصك الرسمي للمؤسسة. [6]

وحتى لو كانت المؤسسات معفاة من الضرائب، فيجب عليها تقديم إقرار الضريبة العقارية عن المباني وقطع الأراضي والأراضي المملوكة لها إلى مأمورية الضرائب البلدية التابعة للموقع الذي يقع فيه العقار خلال الفترات المحددة.

6-الجمعيات والمؤسسات ذات النفع العام لها فرصة الحصول على المساعدات دون تصريح وفقا لقانون جمع المساعدات رقم 2860.

7- وفقًا للفقرة السابعة من المادة 167 من قانون الجمارك رقم 4458، فإن البضائع التي تستوردها الجمعيات والمؤسسات العاملة في مجال الصالح العام لأغراض غير تجارية ولاستعمالها بما يتوافق مع أغراض تأسيسها. السلع والأدوات والأجهزة العلمية للأغراض التعليمية والعلمية والثقافية، والأدوات والأجهزة للتشخيص الطبي والعلاج والبحث، والحيوانات والمواد البيولوجية أو الكيميائية لأغراض البحث العلمي، والمواد العلاجية من أصل بشري وعلامات فصائل الدم ونوع الأنسجة، المواد المخصصة لغرض مراقبة جودة المنتجات الصيدلانية؛ تعتبر كلها معفاة من الرسوم الجمركية.

8- وفقًا للفقرة (د) من المادة الأولى من قانون المركبات رقم 237، يتم إصدار اللوحات الرسمية (السوداء) للمركبات المخصصة لاستعمال جمعيات ومؤسسات النفع العام وتلك التي ترى رئاسة الوزراء ضرورة لها . [7]

9- تعتبر الجمعيات والمؤسسات ذات النفع العام مشمولة في بروتوكول الدولة.

10 - وفقًا للمادة 72 من قانون شراء الدولة رقم 2886، يجوز بيع الأموال غير المنقولة المسجلة كأملاك خاصة للخزينة وغير المخصصة للخدمات العامة إلى الجمعيات والمؤسسات العاملة للمنفعة العامة، وذلك بغية استعمالها وفقًا لمصالحها أو أغراض التأسيس؛ وذلك بالتقييم، مع مراعاة سوق البيع والشراء في تاريخ البيع. ولا يجوز استعمال الأموال غير المنقولة المكتسبة بهذه الطريقة أو بيعها في غير الغرض الذي أعطيت من أجله. إذا لم يتم استخدام الأموال غير المنقولة وفقا لغرض التأسيس خلال خمس سنوات، يتم استرداد العقار من قبل الخزانة على أساس سعر البيع.

11 - بموجب المادة رقم 7 من نظام تخصيص الأموال غير المنقولة للمؤسسات الخيرية المنشور في الجريدة الرسمية بتاريخ 1998/06/04 والعدد 23362، فإن إحدى المؤسسات التي يمكن أن تخصص لها الأموال غير المنقولة للمؤسسات الخيرية هي الجمعيات والمؤسسات.

12- وفقا للمادة 14 من قانون حماية الأصول الثقافية والطبيعية رقم 2863، يمكن ترك حقوق الانتفاع بالأصول الثقافية والطبيعية غير المنقولة التي تحتاج إلى حماية للجمعيات الوطنية ذات المصلحة العامة، بعد الحصول على إذن التابعة لوزارة الثقافة والسياحة لاستخدامها في الخدمات العامة لفترات معينة.

[1] مع المادة 45 من المرسوم بقانون رقم 700 تاريخ 2018/7/2 تم تغيير عبارة "من قبل مجلس الوزراء" في الفقرتين (7) و(8) إلى "من قبل رئيس الجمهورية".

[2] مع المادة (45) من المرسوم بقانون رقم 700 تاريخ 2018/7/2، تم تغيير عبارة "من قبل مجلس الوزراء" في هذه الفقرة إلى "من قبل رئيس الجمهورية".

[3] مع المادة (45) من المرسوم بقانون رقم 700 تاريخ 2018/7/2، تم تغيير عبارة "من قبل مجلس الوزراء" في هذه الفقرة إلى "من قبل رئيس الجمهورية".

[4] مع المادة 42 من المرسوم بقانون رقم 700 تاريخ 2018/7/2، تم تغيير عبارة "من قبل مجلس الوزراء" في الفقرة (ك) من المادة الرابعة إلى "من قبل رئيس الجمهورية" وعبارة " مجلس الوزراء" في الفقرة (ل) تم تغييرها إلى "الرئيس".

[5] مع المادة 50 من المرسوم بالقانون رقم 700 تاريخ 2018/7/2 تم تغيير عبارة "من قبل مجلس الوزراء" إلى "من قبل رئيس الجمهورية".

[6] مع المادة 59 من المرسوم بقانون رقم 700 تاريخ 2018/7/2 تم تغيير عبارة "من قبل مجلس الوزراء" في هذه الفقرة إلى "من قبل رئيس الجمهورية" .

[7] مع المادة 180 من المرسوم بالقانون رقم 703 لسنة 2018، تستبدل عبارة “وبمراسيم” الواردة في الفقرة الفرعية (ب) من الفقرة الأولى من المادة 1 بعبارة “أو بمراسيم جمهوريّة” وعبارة “بموجب "تم استبدال رئاسة الوزراء" في الفقرة الفرعية (د) بعبارة "من قبل رئاسة الجمهورية".